|

工业机器人 |

|

| 按行业筛选 |

|

|

| 按产品筛选 |

|

|

| |

本产品全部新闻

|

|

|

|

|

IHS研究表明中国制造业产能过剩阻碍工业机器人市场增长 |

|

| http://cn.newmaker.com

4/20/2016 11:01:00 AM

佳工机电网

|

|

中国经济短期前景暗淡,制造业产能过剩将限制工业机器人销量增长

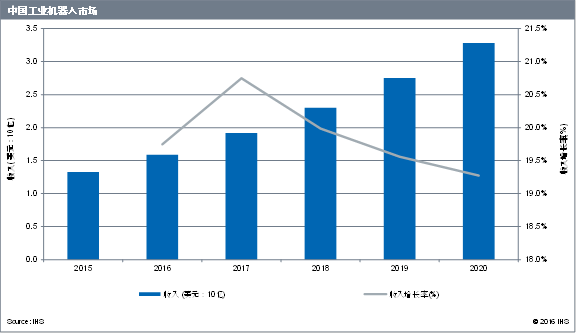

科罗拉多州,恩格尔伍德(2016年4月20日)-- 据全球领先的市场研究和重要见解提供商IHS 公司 (纽约证券交易所: IHS)统计,2015年中国工业机器人市场价值达13亿美元,并将保持20%的年复合增长率(CAGR),到2020年达到33亿美元。2015年,中国的工业机器人销售收入占全球13%,到2020年将达到25%。

IHS Technology的制造业科技部高级经理Mark Watson先生表示,制造业复苏将为工业机器人市场带来几十亿美元的发展机遇。劳动密集型产业越来越倾向于自动化生产,尤其是在劳动力成本迅速攀升的亚太地区。劳动力短缺导致工资上涨,进而减少了很多终端用户的潜在投资收益。

2018年后,随着终端用户工厂的技术优化进程,制造业产能利用率将提升,工业机器人应用率增加,产品价格降低。而伴随逐渐增加的劳动力成本、低廉的商品价格,和与其他低制造成本地区之间的激烈竞争,工业机器人的应用将进一步扩大。在十三五规划下,由于获得直接信贷和税收减免,企业能加大机器人投资,从而有利于工业机器人市场的增长。

然而,据IHS公司 工业机器人市场情报服务 的最新研究显示,在中国短期经济预期不明朗的情况下,很多行业都出现产能过剩的情况,尤以重工业为甚,这将限制工业机器人市场增长。在这种情况下,企业提高生产率的需求不大,因此不太可能大规模安装工业机器人。相反,他们更愿意雇佣临时工人,因为这对本地企业来说更灵活、资本密集程度更低。但随着中国经济持续向服务型经济转变,劳动力短缺的问题将越来越明显。

Watson先生认为,企业需要生产灵活性和确定的生产效率,这为工业机器人的应用奠定了基础。使用机器人后,企业可以轻松地调整生产水平和制造流程,还可以节省人力成本,降低对临时工的依赖。

2015年,外国品牌占据了中国工业机器人销量总额的80%以上。这些外商品牌在中国的机器人市场占据着主导地位,他们与国内领先的制造商建立了合作关系,提供高质量的软硬件及支持服务。

Watson先生认为,中国工业机器人市场的主要竞争者在研发上投入大量资金,用于研制拥有协作能力、深度学习能力的产品,提高其人工智能水平以及开发其他新兴技术,从而确保他们在行业竞争中占据有利位置。因此,中国本地供应商面临激烈的市场份额争夺战。

|

对 工业机器人 有何见解?请到 工业机器人论坛 畅所欲言吧!

|