|

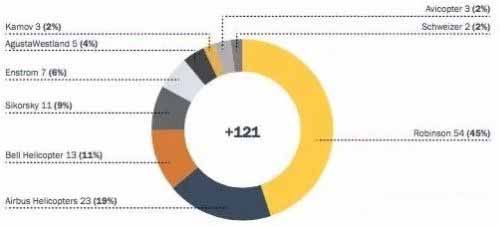

2015年底,亚太地区的民用直升机(包括警用和政府救援等用途)数量达到6015架, 比2014年增加4.5%。其中中国大陆2015年共增加118架,比2014年多20%。 中国大陆2015年增加新机121架(下图),二手21架, 26架因各种原因包括事故从机队退出。 2015年底为止,大陆共有民用直升机694架。

空客直升机公司中国区CEO Norbert Ducrot表示:”空客直升机公司目前占有中国民用涡轮直升机市场40%的市场份额,我们期待达到60%的市场占有率。”

中国2016年将进一步开放低空管制,允许私人飞机使用1000米以下空域。民航总局表示,这意味着,到2035年,中国需要培养约50万名民航飞行员才能满足市场需要。

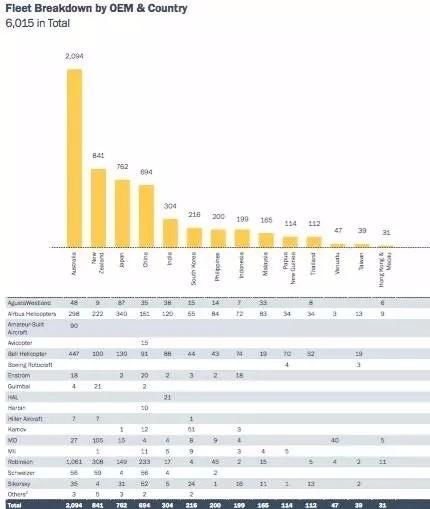

下图为亚太各国地区的直升机总数和机型数量,中国大陆目前排第四位。

2015年中国大陆/大中华区直升机市场总结:

2015/2014的增长速度20%大大高于亚太地区(和世界市场)平均水平;

低于2014/2013 26.8%的增长速度原因主要有:中国经济发展的放缓,原油价格对直升机行业的影响,空域“开放”速度比预期慢;

市场多元化:虽然石油领域和公务领域的增长都在个位数,多用途领域2015年直升机数量增加了58%;

三家生产商主导大中华区的直升机数量:罗宾逊32%,空客直升机23%和贝尔14%;

大中华地区748架直升机的重置成本为31亿美元,其中空客直升机最高占41%,西科斯基第二占24%;

罗宾逊在2015增长最快,达29%,第二是西科斯基26%的增长, 第三是空客直升机17%的增长;

单发直升机增长25%,活塞类直升机增长19%;

涡轮直升机占大中华直升机总数的61%,其中的前三名机型分别为AS350, Bell 206/407和Sikorsky S-76;

国内最大的直升机运营企业是中信海直,有57架直升机包括AS332s, EC155s, EC225s, Kamov KA-32s, Sikorsky S-92s;

大中华地区2016年预计增长为10%, 即76架。

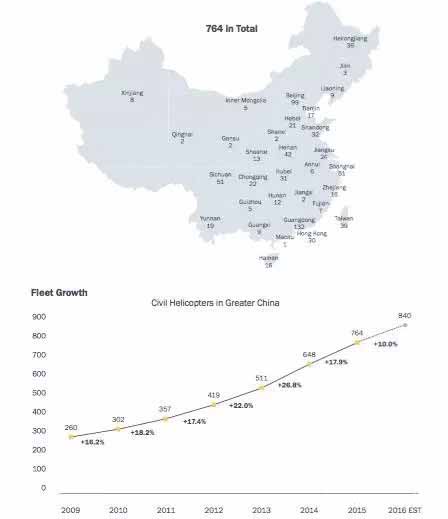

直升机在中国各地的分布和过去几年增长情况

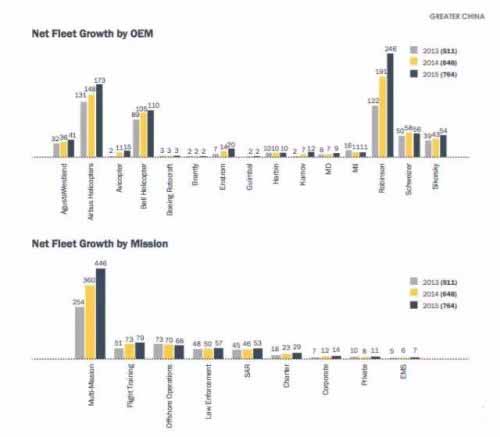

在大中华区各厂家过去2年的销售情况和各用途的直升机数量

大中华地区运营企业的情况:

直升机数量最多的是警航(大陆都算在一起)和中信海直;

第3-10位(直升机数量)分别为:台湾內政部空中勤務總隊,飞龙,珠海直,华彬,国网,交通部,西林凤腾,东方通航;

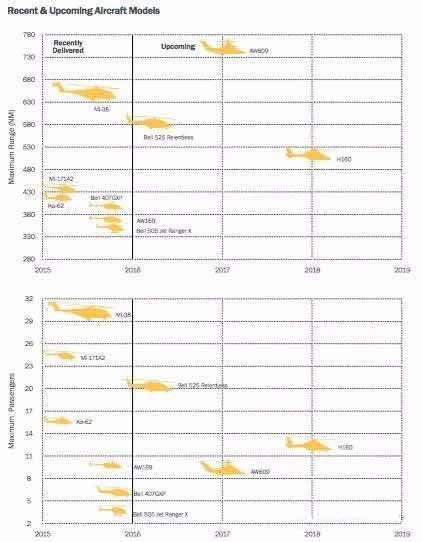

最后附上各厂家最近发布和在研发的机型一览表:

数据来源:Aisan Sky Group 亚翔航空在美国HAI航展上发布的2015年直升机年度报告(英文), 以及对各厂家的报告

|