随着全球制造业的增长,激光器的销售收入也在增加

对于全球工业激光器和系统市场在2014年的发展,尽管这并不是2008/2009年经济危机结束以来最稳定的一年,我们报以积极的态度。过去的五年中,随着发达国家和新兴工业国家经济的增长,激光器及其系统的销售收入逐年上升。2014年,由于中国市场的疲软,这一增长开始放缓,中国是全球最大的工业激光市场,这个国家正处于一个转型的阶段,国内厂家把目光转向全球市场,该市场充斥着拥有国内知识产权的产品。中国市场的下滑对欧洲(激光器产品的主要出口国)有着直接的影响,从而也对欧洲的经济疲软造成了影响。

俄罗斯在2014年的销售本应领跑不结盟工业国家(巴西、俄罗斯、印度和中国[金砖四国]),但因为其余几个大国对其进行经济制裁,其他金砖国家也没有出彩:巴西仍然在整理政治动荡带来的负面影响;印度在第三季度由于汽车销售的增长而有所好转,但是这仍然不够,而且也太迟了;2014年11月,中国的工业采购经理人指数(PMI)令人难以置信地降到了50%以下。而德国(全球工业激光出口市场的领导者)的经济出现了下降的转变,造成制造业的表现在过去几个月急剧下滑,虽然仍然是正增长,但是已不足以推动整个欧盟的发展。

值得庆幸的是,美国和英国的制造业成为两盏明灯,英国的经济实力让大家感到惊讶,而美国的制造业则依靠出口获得持续18个月的繁荣。展望2014-2015年的前景,美国激光行业增长的关键在于适度刺激建筑设备、汽车、轨道交通的生产,商业航空航天和能源市场将会有所增长。然而,农业设备市场明年将面临着下滑。

激光及设备供应商在2014年的业绩基本达到了预计的目标,不过从目前2015年的订单情况来看,很难实现预期。

全球工业激光器市场

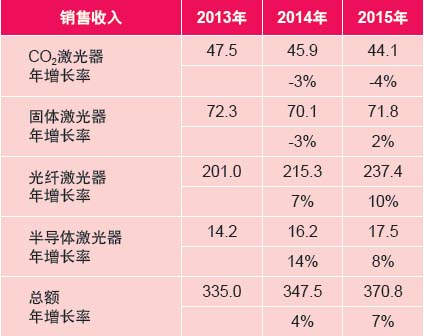

不考虑2014年全球制造业的增长,在光纤激光器产销两旺的势头的推动下,工业激光器的销售同比2013年平均增加了6%。在表1中,我们根据领先的供应商在2014年初发表的年度业绩报告,而对2013年的总销售数字进行了调整。

表1:工业激光器的销售收入(货币单位:百万美元)

来源:Strategies Unlimited/Industrial Laser Solutions

无论是简单的打标系统,还是复杂的多轴焊接系统,将这些集成了工业激光器的加工系统应用于各种制造工艺中,可以帮助用户提高生产力和盈利能力。这些加工系统已经在一些重点行业得到了广泛应用,推动了制造业从2008/2009年全球经济危机的深渊中逐步复苏,包括能源、运输、农业机械、航空航天、通信、医疗器械和金属制品。这些行业预计将会在21世纪的第二个十年中继续在全球范围内进行扩张和发展。简而言之,工业激光技术将与不断增长的应用市场共同成长。自经济危机以来,工业激光器一直保持着12.18%的复合年均增长率(CAGR)。

2014年,工业激光器的销售收入增长了6%,其中光纤激光器的增长率达到了14%,后者自经济危机以来的复合年增长率达到33.58%。2014年光纤激光器在总的工业激光器市场中所占比例为36.5%,同比上一年提高了8%,而工业激光器的其他子类别只有2%的增长。

CO2激光器的销售收入增长了2%,尽管它的部分市场份额已经被高功率光纤激光器抢占,后者目前在金属切割行业的渗透率超过了30%。而由于受到了低功率光纤激光器的竞争,固体激光器在打标市场的份额下降了3%;高功率碟片激光器和超快脉冲(UFP)激光器在微加工领域的销售收入有所增加,从而降低了它们的损失。在其他类别中,高功率半导体激光器和准分子激光器(瞄准了利基市场)实现了5%的销售增长。

表2展示了工业激光器在材料加工应用领域的情况。本刊使用了由我们的合作伙伴Strategies Unlimited公司建立的类别,其中材料微加工领域包括了所有激光功率小于1千瓦的应用,而材料加工领域则覆盖了激光功率大于等于1千瓦的应用。本刊没有发布应用于远紫外和极端远紫外光刻领域的激光器的销售收入。根据Strategies Unlimi ted的报告,这一领域的销售收入为9.08亿美金, 比2013 年增加了15%,并且预计在2015年将获得18%的增长率。一些国际市场报告在其工业材料激光加工的报告中也囊括了这项应用。

表2:所有的工业激光材料加工市场的销售收入

(货币单位:百万美元)来源:Strategies Unlimited

在2014年,打标领域大约占据了工业激光器总销售收入的13%,材料微加工约占23%的份额,材料加工则以63%的份额占据了主导地位——主要是由于该领域使用的激光器的销售价格比较高。2014年总的销售增长率约为6%, 这是因为金属加工(主要是切割和焊接)用的高功率激光器销售的增加(约8%)。在这些应用领域中,CO2激光器和光纤激光器展开了激烈的竞争。系统集成商纷纷各显神通,例如通快(TRUMPF)在其系统中集成了CO2激光器、固体激光器和光纤激光器,Amada公司则把他们自己的光纤激光器和CO2激光器集成到切割系统中,可以为客户提供不同激光源的系统。其他公司,包括Bystronic、Mazak、Mitsubishi、Prima Power和Ermaksan,也能提供各种输出功率水平的激光切割系统。

我们对于2015年销售增长的预计是以目前混乱的全球经济形势为基础。正如2014年11月英国首相在澳大利亚有争议的G20峰会闭幕式上描述全球经济形势时所言:“红色警示灯正在闪烁。”

打标/雕刻市场保持强劲势头

如表3所示,长久以来,打标/雕刻市场就是推动低功率激光类别增长的主要动力。我们回顾工业激光器从1970年开始的表现,发现只有在两个重要的市场逆转点(1993年和2008年-2009年)时打标/雕刻市场的销售才有所下降。虽然用于雕刻的封离型CO2激光器和用于打标的固体激光器在2014年的销售增长率为负数,但这并不具有指示性,它只反映了当前销售价格在亚洲的竞争情况,亚洲是这些激光器的最大市场。在这个市场,现在主要是靠质量来取胜,因为低功率光纤激光器和CO2激光器的成本使得利润难以维持。不过,销售数量在2014年继续保持了个位数的增长,预计在2015年还会略微增加。

表3:用于打标/雕刻的激光器的销售比值

(货币单位:百万美元)来源:Strategies Unlimited

微加工的起飞

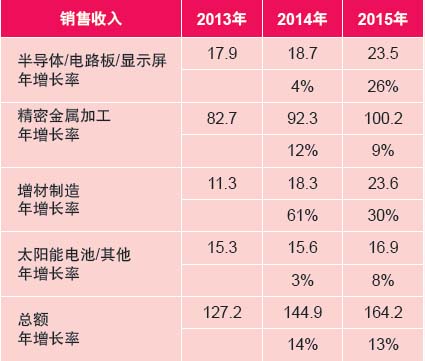

工业激光市场有很大一部分分裂成很多个利基市场。例如,微加工激光被用来制造应用于医学和生物领域的金属和生物可吸收支架和过滤器,它们还发现可以用于制备微流体组件、玻璃PCB基板、芯片实验室和手机/平板电脑显示屏。UFP激光器可以加工一些脉冲较长的固体激光器所不能处理的材料,如聚四氟乙烯和尼龙。本刊将激光微加工领域(表4)分为四类:半导体/PC板、精密金属加工、增材制造和其他,这些领域适用于输出功率小于1kW的所有类型的激光器。这使得我们可以统计应用于这些细分市场的激光器的数据总和。

表4:用于微加工的激光器销售比值(小于1kW)

(货币单位:百万美元)来源:Strategies Unlimited

表4将微加工分为三个大的分类以及杂项,从表中我们能看到半导体工业(一个典型的周期性行业)的设备订单下滑带来的影响。再加上精密金属加工这个主要行业的不确定性,导致2014年的销售收入下降了2%。不过积极的一面是,3D打印技术焕发出极大的活力,引起了持续而广泛的关注。这提高了众多工业对增材制造(用高功率激光直接金属沉积技术来制造零部件)的接受度。最终在这一领域的激光器销售收入增加了34%,并且在2015年还会有更大的增长潜力,预期增长率将达到62%。

由于政府采取了补贴措施以刺激消费者需求,和太阳能电池及太阳能电厂的组件加工有关的应用市场为“其他”类别的增长率(12%)做出了贡献。业已证明激光器在太阳能电池/组件的整个制造链中都扮演着重要角色:硅片的修边和切割,(取代了线锯切割,从而不需要使用高温扩散炉来完成掺杂)、电池表面的划线、检测太阳能电池中的缺陷和太阳能电池的性能测试。和其他的工艺和技术相比,激光器在质量或成本(或两者都是)方面表现出竞争优势和优越的性能,尤其是现在新的太阳能电池结构和平台业已被接受,使得专家们对进一步扩大激光器在这一领域的应用报以热烈的期待。

近年来,CO2激光系统在钻孔方面的交货量首次有所下降,某种意义上来说,印刷电路板行业在2014年的增长放缓对其造成了影响。

新技术推动微加工向前进

从表5 中我们可以看到,光纤激光器在日益增长的微加工市场的崛起对固体激光器造成了影响。这些光纤激光器在与等效的固体激光器竞争的过程中,展现出在功率效率上的成本优势,并且维护费用低。超快激光微加工市场充满商机,目前主要有由20多家公司提供的皮秒和飞秒级固体激光器,以及由另外6家公司提供的皮秒光纤激光器。

表5:用于微加工的激光器种类(货币单位:百万美元)来源:Strategies Unlimited

高功率激光器商机无限

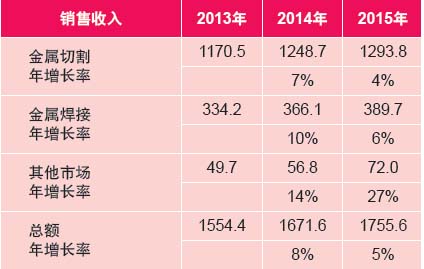

高功率激光器占据了工业激光器市场总销售收入的63%,在增长势头方面也处于领先地位,它们较高的销售价格也对该市场的数据做出了贡献。因为其大部分应用都属于金属加工领域,例如航空航天、运输和金属制品(应用于以下领域的切割和焊接:中国的高速列车;美国的飞机零部件;欧洲、中国和美国的汽车零部件;欧洲的造船业),所以这些激光器获得了最大的关注。

从表6来看,2014年材料加工领域的销售收入有75%来自于金属激光切割,主要是金属板材切割。综合来看,这一领域的销售收入几乎占据了所有工业激光器销售收入的50%,从这个意义上来说,高功率激光器充满着商机,至少从销售数字来看是这样。激光焊接方面的销售收入在2014年增加了10%,它在所有工业激光器的销售总额中占据了14%的份额。

在其他类别中,高功率激光器主要用于诸如表面处理和钻孔等工业应用。涡轮发动机市场对钻孔需求的飙升推动了钻孔应用的复兴,近几年来,由于美国开始削减军费开支,来自国防部门的喷气式飞机发动机订单有所降低,但是来自客机订单的增加弥补了这一损失。

展望未来,全球经济的发展在未来三年中仍将保持适度而不平衡的增长势头,这将再一次让投资增长的步伐放缓,尤其是在中国的金属切割和焊接市场,这是高功率激光器的最大市场。因此,高功率激光加工领域在2015年将保持适度增长(5%)。

光纤和其他激光器的“战争”

在上述两个工业激光器领域,增长主要来自光纤激光器对一些市场的进一步渗透,这些市场之前主要由其他激光器主宰。最好的例子就是高功率激光加工领域,在这里,千瓦级别的光纤激光器成功地占据了一席之地,之前这里主要是高功率 CO2激光器。例如原先由千瓦级的CO2激光器主导的金属钣金切割市场,现在有超过30%的市场份额被光纤激光器占据,据预测,到2016年光纤激光器在这一市场的渗透率将会超过50%。

表6:用于材料加工的激光器的销售收入(≥1kW)

(货币单位:百万美元)来源:Strategies Unlimited

据估计,在2014年,集成到切割系统中的高功率激光器的销售量大约有6000台,其中主要都是CO2激光器,而根据光纤激光器的支持者所说,这些激光器在金属加工中的应用情况并不太好。表7中,CO2激光器的销售收入增加了3%。而光纤激光器的销售收入增加了17%;光纤激光器大部分的增长是以CO2激光器的牺牲为代价。在2014年,CO2激光器的销售收入占据了总销售收入的43%,光纤激光器占36%。到2015年,这一数字预计将持平,CO2激光器是40%,光纤激光器是39%。2014年10月,在EuroBLECH展会(两年一届)上展示了49台工业激光系统,其中有43台使用了光纤激光器,使用CO2激光器的只有6台。而6年前在同样的展会中,展示的CO2激光器有23台,而光纤激光器只有4台。

对固体激光器来说,即便是UFP激光器的销售保持强劲,同时德国通快公司的高功率碟片激光器也表现不俗,但是光纤激光器在2014年对其关键应用市场的蚕食仍然让固体激光器的销售收入受到了损失。固体激光器在打标市场占据的份额不大,主要是激光深雕刻领域,但即使是在这一市场,价格压力也压低了销售收入的增长。

展望2015年

大多数经济学家对2015年全球经济形势的预测并不令人鼓舞。国际货币基金组织将2015年全球增长率的预测数字下调至3.2%,而三年前这一数字是4.8%。就经济形势的走向而言,这里有太多的问号——中国、中欧、俄罗斯、中东、巴西和日本,以致我们很难预测到2015年工业激光市场的前景。许多工业激光产品的供应商正保持着观望的态度,当他们面对投资者、分析师和记者时,会用诸如“适度而不平衡地增长”这样的话语来寻求安慰。本刊通过对大量工业激光器、激光系统和相关产品的供应商进行调查以后得出了这一共识:2015年的情况可能将类似2014年,整体销售收入增长率约为5%。在这一数字背后,我们还将看到,金属钣金切割市场的高功率CO2激光器将继续下降,高功率固体激光器的使用量也将持续减少,例如,用于智能手机的蓝宝石盖板切割的中止。

另一方面来说,来自其他领域的发展为市场的整体销售收入增长添砖加瓦。光纤激光器预计将达到两位数的增长率(13%),高功率二极管激光器在汽车工业的收获将超过2014年。

此外,光纤、高功率二极管和准分子激光器销售收入的总和将第一次超过CO2和固体激光器的总和。

表7:用于材料加工的激光器种类(≥1kW)

(货币单位:百万美元)来源:Strategies Unlimited

本报告提出了两个观点。第一,工业激光器现在主要服务于全球制造业市场;因此,它们对全球经济格局的变化很敏感。第二,工业激光器现在是全球机床销售的一个组成部分,也会像机床一样对国际经济形势的变化做出反应。现在,观察机床的销售增长趋势,将帮助我们更好地预测全球工业激光器的销售增长。

根据本刊收集的数据,除了在两个全球经济低迷的时期,工业激光器的销售收入45年来保持着17.43%的复合年增长率。而根据我们获得的信息,未来七年,在那些保持强劲增长的工业领域的推动下,工业激光器市场仍有很大可能获得较高的个位数的增长率。

|